爱游戏体育APP官方网站下载

你的位置:爱游戏体育APP官方网站下载 > 爱游戏体育 > 爱游戏体育app 历史初次,中国二手车年往复量冲破2000万!

爱游戏体育app 历史初次,中国二手车年往复量冲破2000万!

发布日期:2026-02-16 02:02 点击次数:52

2025年12月二手车市集合座阐明

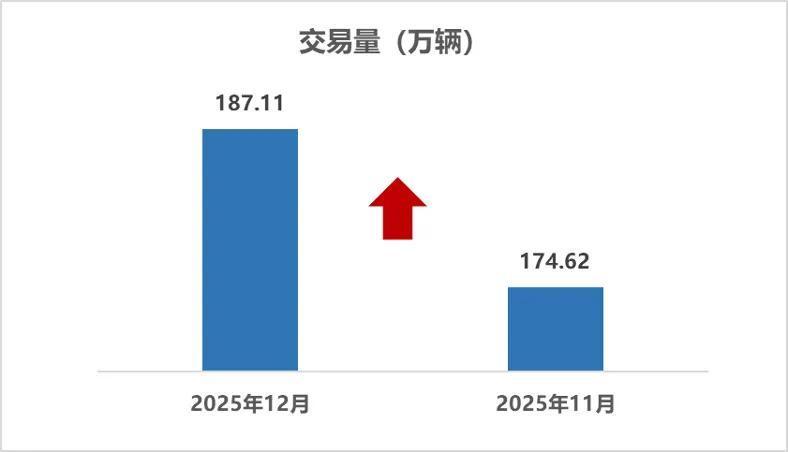

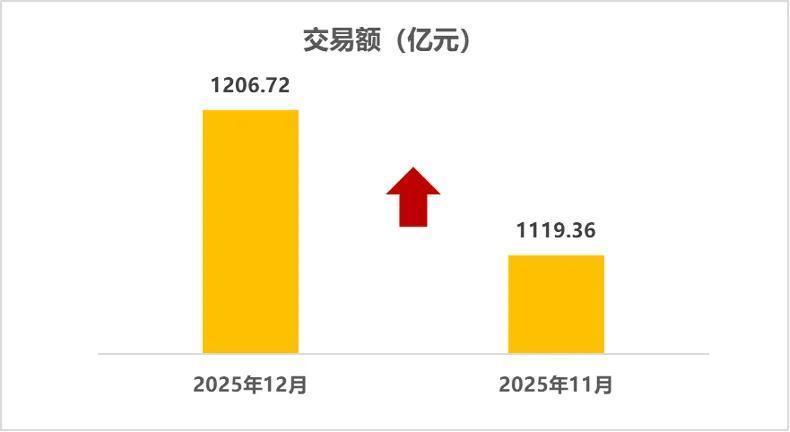

2025年12月,宇宙二手车市集往复量187.11万辆,环比增长7.15%,同比下落1.53%,往复金额为1206.72亿元。

2025年1-12月,二手车累计往复量2010.80万辆,同比增长2.52%,与同期比较增多49.38万辆,累计往复金额为12897.90亿元。

2025年12月,国内二手车往复量达187万辆,环比增长7%、年终翘尾效应显赫,但月度同比下落1.53%。

市集受多伏击素影响:一方面,新车年终大促分流需求、消耗者购车方案推迟,市集未有大幅冲破;另一方面,“两新”策略延续信号使部分置换需求递延至2026年,不外无数车商通过降价促销、优化金融等形态推动销量增长复旧起月末翘尾。

2025年二手车市集往复界限冲破2000万辆大关,创历史新高。自2016年起历经十年发展,二手车兑现从千万到两千万辆的量级率先,彰显出刚毅的发展韧性。

全年市集合座呈现“前低后高、震憾回升”的启动态势。上半年受新车市集价钱波动频频的传导影响,月度往复量环比执续下滑;参加下半年,跟着新车市集价钱逐渐趋稳,消耗者购车信心回升,市集活跃度显赫晋升,尤其是12月环比7%的增速,进一步巩固了全年回升态势。

2025年二手车市集呈现出四大特征:

一是跨区域通顺趋势执续强化。

2025年12月,二手车转籍率已攀升至34.9%,同比前年同期晋升4.7个百分点。跨区域通顺活力的晋升,不仅灵验开释了二手车的通顺价值,更缓解了腹地经销商的库存压力;同期也反应出消耗者对二手车的选择已冲破地域终结,朝着多元化、跨区域化场所发展,市集合座活跃度执续晋升。

二是新动力二手车占比执续晋升。

受益于国内新动力汽车保有量的执续增长,2025年新动力二手车全年往复量达到160万辆,占全年总往复量7.9%,较前年同期提高了2.2个百分点。策略层面的有劲支执、消耗结构向绿色低碳转型的趋势,以及行业翻新买卖模式的不停清楚,共同为新动力二手车市集的快速发展提供了坚实保险。

三是二手车往复均价趋于结识。

2025年12月,二手车成交均价为6.45万元,环比11月飞腾400元,同比2024年同期飞腾1400元。均价的郑重启动,反应出市集供需结构相对平衡,行业发展愈加进修感性。

四是库存管制水平执续优化。

12月二手车库存量较前期有所回落,平均库存周期45天,与11月执平。面前,无数车商已逐渐确立空洞化经营理念,通过合理戒指库存量及库存周期,灵验晋升资金盘活后果,镌汰经营风险。

瞻望2026年,跟着汽车行业内卷式竞争处置收效逐渐炫耀,重复以旧换新策略潜入鼓动,新车市集价钱有望保执结识启动,这将为二手车市集营造更为故意的发展环境,臆想全年往复界限将络续稳步扩大。

2025年12月二手车分车型结构分析

乘用车情况:12月,基本型乘用车共往复102.73万辆,环比增长6.22%,同比下落5.96%;SUV共往复24.41万辆,环比增长7.51%,同比下落4.25%;MPV共往复13.06万辆,环比增长11.13%,同比增长5.67%。交叉型乘用车共往复4.37万辆,环比增长6.12%,同比下落6.88%。

商用车情况:客车共往复10.99万辆,环比增长7.41%,同比增长6.01%;载货车16.11万辆,环比增长6.36%,同比增长7.37%。

12月,二手车市集车型结构呈现互异化特征,乘用车与商用车两大界限走势分化昭彰。其中,基本型乘用车往复界限略有减弱,环比小幅回升但同比仍呈下滑态势;SUV车型往复量同步波动,环比兑现柔和增长而同比降幅有所收窄,合座市集阐明趋于结识;MPV车型市集需求延续回暖趋势;交叉型乘用车往复活跃度有所转念,环比小幅增长但同比仍呈下行趋势。

商用车市集方面,合座阐明优于上年同期,客车与载货车往复量均兑现同比正增长,环比增幅同步晋升,市集合座活跃度执续增强。

1-12月,乘用车累计往复1573.97万辆,同比增长0.42%。其中:基本型乘用车累计往复1125.95万辆,同比下落0.44%;SUV共往复264.17万辆,同比增长0.03%;MPV共往复134.18万辆,同比增长7.36%;交叉型乘用车共往复49.66万辆,同比增长4.77%。

商用车累计往复286.92万辆,同比增长7.70%。其中:载货车共往复了171.93万辆,同比增长8.98%;客车114.99万辆,同比增长5.85%。

{jz:field.toptypename/}1-12月,二手车市集合座保执了郑重发展的态势,不同车型结构间的阐明互异愈发显赫。乘用车界限中,基本型乘用车市集略有下滑,但仍展现出一定的市集韧性;SUV车型往复量微增,市集阐明趋于郑重;MPV车型阐明拉风,增长幅度在各细分车型中名列三甲,市集需求执续开释;交叉型乘用车相通呈现出积极的增长态势,市集认同度执续晋升。

商用车界限,载货车增长幅度较为超过,成为推动商用车市集合座增长的要津要素;与此同期,客车市集也保执了结识的增长节拍。

2025年12月二手车往复车辆使用年限分析

12月,二手车使用年限在3-6年的往复占比最多,占42.97%,环比增长0.25%,较前年同期下落7.47%;使用年限在3年内车型占28.74%,环比增长1.85%,较前年同期增长2.25%;车龄在7-10年的车型占17.41%,环比下落1.2%,较前年同期增长1.66%;车龄10年以上的车型占比为10.88%,环比下落0.89%,较前年同期增长3.56%。

12月二手车往复市蚁合,不同车龄车辆往复量呈现不同趋势:3-6年车龄车辆仍占主导,往复量环比上升但同比下落;3年以内车龄车辆往复量环比和同比均小幅增长;7-10年车龄车辆往复量环比下落,不外同比上升;10年以上车龄车辆往复量环比下落,但同比呈增长态势。

2025年12月六大区域情况分析

2025年12月六大区域二手车往复情况

2025年12月,宇宙二手车市集合座往复量呈现出积极向好的回暖态势。从六大区市集阐明来看,东北地区的阐明尤为亮眼,环比增速接近10%;与此同期,其余五个区域往复量也均兑现了不同幅度增长。

具体来看,华东地区二手车往复量为51.98万辆,环比增长7.51%,往复量较上月增长了3.63万辆。本月华东地区通盘省份的二手车往复量均兑现了正增长。其中,福建的增长尤为超过,环比涨幅高达26.5%。

上海二手车往复量环比增长13.4%;江苏和浙江的往复量较上月隔离增长6.1%与5.6%。山东和江西的往复量增长幅度隔离为5.7%和5.3%。另外,安徽二手车市集本月相通增长显赫,往复量环比增速达9.4%。

中南地区二手车往复量为51.67万辆,环比增长7.85%,往复量较上月增长了3.76万辆。从分省份情况来看,河南与海南两省的二手车市集尤为拉风,往复量环比隔离增长10.9%和12.5%。与此同期,广东和广西两省的往复量也呈现适应增长态势,环比隔离增长6.9%与9.3%。湖北和湖南的往复量相通有所晋升,增长幅度隔离为6.9%和5.1%。

华北地区二手车往复量为29.08万辆,环比增长6.46%,往复量较上月增长了1.76万辆。从细分区域市集阐明来看,河北与内蒙古二手车市集回暖趋势昭彰,其中河北市集往复量环比增长8.1%,内蒙古市集环比增长8.3%;天津与山西市集本月络续保执适应增长秩序,往复量环比隔离增长6.2%和6.8%。比较之下,北京市集的增速在本月有所放缓,往复量仅较上月微增2.1%。

西南地区二手车往复量为27.06万辆,环比增长7.06%,较上月增长了1.78万辆。从分地区来看,本月云南市集的二手车往复阐明尤为拉风,往复量环比增长15.6%,领跑西南地区;四川与贵州市集往复量较上月隔离增长7.5%和4.3%;西藏市集的二手车往复量也兑现了5.8%的环比增长;而重庆市集本月走势较为郑重,往复量较上月仅微增0.3%。

东北地区本月共往复了15.91万辆,环比增长9.92%,往复量较上月增长了1.44万辆。本月朔林市集增长势头刚毅,往复量环比增长17.7%;与此同期,辽宁和黑龙江两省的市集也呈现出回暖迹象,往复量环比隔离增长了5.8%和6.5%。

西北地区共往复了11.41万辆,环比增长1.01%,往复量较上月增长了0.11万辆。本月,陕西、甘肃、青海以及宁夏四省的往复市集均呈现出回暖态势,其中甘肃市集的增长尤为超过,往复量环比增长12.8%;陕西和青海市集也紧随后来,往复量隔离增长了8.2%和6.6%。宁夏市集本月走势相对郑重,往复量小幅增长3.5%;而新疆市集则出现了细小的下滑,往复量环比下落了5.8%。

2025年12月跨区域通顺情况

12月,二手车转籍率为34.90%,环比上月增长1.02个百分点,同比前年同期增长4.67个百分点。二手车转籍总量为65.30万辆,环比增长10.39%,较前年同期增长13.69%。

备案号:

备案号: