爱游戏体育APP官方网站下载

你的位置:爱游戏体育APP官方网站下载 > 关于爱游戏 > 爱游戏体育app 支付平台万亿进口变局:贷款支付叫停,不得营销资管产物

爱游戏体育app 支付平台万亿进口变局:贷款支付叫停,不得营销资管产物

发布日期:2026-05-06 16:24 点击次数:125

21世纪经济报谈记者 杨梦雪

你有莫得遭逢过这么的场景?掀开支付App付款,指纹考据的斯须才发现默许勾选的付款模样是某某信用付产物;掀开月度账单总有一笔“某某月付待还”,而你饱胀不谨记我方什么期间绽放过;支付结算页面有一个支付选项后堂堂写着“优惠100元”,点击办理某某分期贷即可获取,自后发现还要付利息……

4月24日,央行等八部门调和发布《金融产物网罗营销解决见识》,上述让用户“饱胀无感就借了款”的场景将被闭幕。

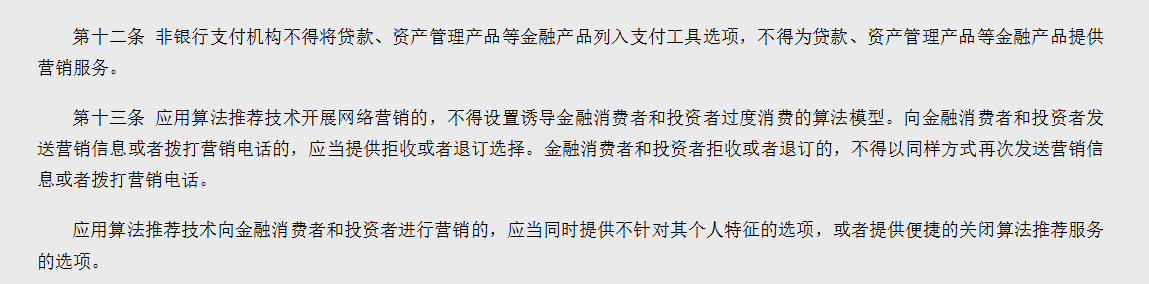

其中十二条为支付机构的金融产物营销划出红线:非银行支付机构不得将贷款、财富解决产物等金融产物列入支付用具选项,不得为贷款、财富解决产物等金融产物提供营销劳动。

往常十年,支付用具凭借其难以替代的高频上风和巨量流量,构建起了一个雄壮的“镶嵌式金融”帝国。

当今这一“支付场景引流、金融变现”的买卖逻辑或将生变。答记者问中明确说起,支付机构的收银台页面中支付用具必须与贷款等金融产物区隔展示,不得误导用户胁制支付用具与贷款产物。

支付和贷款为何要两分开

总结多位行业东谈主士及众人的不雅点,新规的中枢逻辑之一在于凝视支付机构与金融机构的权责杂沓词语激勉纠纷或风险;其二在于凝视贷款、首肯等隐敝在支付选项中,搅扰用户支付方案,或导致过度假贷。

博通分析金融行业分析师王蓬博以为,第十二条大概将从展示进口与营销劳动两个要道才略,全面闭幕永远以来支付场景依托高频上风开展金融引流变现的主流买卖模式。支付曾是互联网金融最高频、高转念的中枢进口,是浪费金融、信贷、首肯等业务的要道流量着手。见识落地后,支付与线上金融营销透澈梗阻,支付板块将无法再行动互联网金融的中枢进口,行业底层买卖逻辑发生根人道改变。

素喜智研高等研究员苏筱芮对记者暗示,第十二条从根源上根绝了以“支付优惠”为名引导绽放跟使用假贷产物、资管产物的旅途,有用守护用户胁制支付用具与贷款产物,响应出互联网平台支付业务的全链路监管进一步加强。

苏筱芮以为,短期看干系支付机构将濒临买卖模式重构、营收承压等场面,永纵眺将倒逼支付机构归来支付本源,促使平台支付在保护金融浪费者利益的基础之上,迈向更地谈、健康的发展轨谈。

冠苕商讨独创东谈主、资深金融监管计谋众人周毅钦以为,监管将两者列入,主如若从泉源上凝视支付场景被异化为金融营销变现的通谈。

他提到,贷款产物对泛泛金融浪费者来说具有“欠债”属性,非银支付机构如果将其镶嵌支付选项,会引导客户在浪费场景中绽放分期或假贷劳动,导致浪费者在非感性情状下承担还款压力。而资管产物和支付用具的货币属性具有骨子分离,资管产物自己具有收益不细目、流动性受限的脾气,将其列为支付选项可能让用户胁制支付用具和资管产物的规模,尤其对风险识别本事较弱的老年群体容易形成误导。

哪些贷款产物会受影响

新规中所说起的贷款产物指的到底是什么?

举座来看主要波及两大类,其一是信用付或“先买后付”类产物,比如花呗、白条、月付等;其二是现款贷及导流平台,比如借呗、各样借债产物进口等。

多位支付及信贷从业东谈主士对记者暗示,新规对支付公司导流作念现款贷的业务可能影响更大,信用付或先买后付类产物也可能有一定影响。

“通过支付平台导流的现款贷业务应该不允许再出当今支付链条里了,这也就意味着以后现款贷业务如故要转向孤苦获客。对支付才略出现的多样呗、月付之类的先买后付类的产物可能也有影响,至少用户使用这些产物支付的链路莫得之前那么‘无感’了,支付机构可能就会丧失一些‘一时冲动’或者没看清就选了的用户。”一位资信托贷从业东谈主士对记者暗示。

多位众人指出,此轮新规对强外部依赖的产物影响更大。

王蓬博以为,爱游戏app新规主要对过往高度依赖收银台比肩展示、默许勾选等模样竣事信贷产物高转念的机构变成冲击。支付与信贷强制区隔展示后,这类机构将失去金融产物中枢营销渠谈的地位,归来基础劳动提供主体,不再具备金融产物营销与导流的业务空间。

苏筱芮一样暗示,互联网平台以支付用具模式获取金融产物导流、转念等收入的旧有买卖模式就此闭幕,对互联网平台过往置于支付收银台首选项的自营贷款类业务冲击最为显赫。

支付页面将迎“结拜模式”

往常十年,中国挪动支付以惊东谈主的速率覆盖了近十亿用户。

但在简略的另一面,收银台悄然变了味——贷款产物伪装成支付选项,首肯推选驻足于余额下方,分期优惠引导着每一次冲动浪费。用户掏手机是为了付钱,却在绝不知情中踏入了金融产物的营销迷宫。

华东某支付机构从业东谈主士在采访中说起,之后用户的付款页面或将迎来“结拜模式”。他以为,对支付机构而言主要变化在于付款页面的改换,此外为现款贷导流等业务也会收紧。站在用户的角度来看,最直不雅的感受可能是付款页面看起来更“干净”。

对支付机构而言,新规后将濒临哪些整改?

王蓬博以为,关于支付机构来说,整改主要统一在收银台页面的技能改换和展示逻辑优化,举座难度相对可控。探究到咫尺支付举座往来鸿沟仍是到达过甚,用户使用民风也缓缓固化,行业自己仍是处于存量时间,干系影响可能仍是降至最低。

王蓬博同期提到,需要细心的是,此次整改主要波及头部支付机构,这些机构此前在金融导流方面的收入占比拟高,短期内会濒临一定的收入下滑压力,但永远来看不会动摇其中枢支付业务的基本盘。

苏筱芮以为,后续各互联网平台APP需要从头盘算支付收银台页面,默许勾选、前置推选等操作不再出现,而是将金融产物与支付用具进行区隔;引导性话术如“低利率”“低门槛”“秒到账”也将隐匿。

她提到,从浪费者的角度,新规后将感受到如下变化:一是支付用具变得愈加地谈、纯粹,不会再遭逢尴尬其妙的平台分期产物,也不会在不知情的情况下由于小额透支而影响征信;二是引导话术的隐匿,金融营销宣传用语将愈加严谨;三是基于新规第十三条,用户将能够通过拒收或退订选项,对络续断的营销信息进行拒却。

谈及对平台的影响,王蓬博以为,诚然短期内平台的合规进入会有所增多,一些中小流量平台可能会因为无法承担合规资本而冉冉退出商场,但从永远来看,个东谈主以为,这其实是给所有这个词行业创造了一个愈加自制透明的竞争环境,成心于头部平台把元气心灵统一在擢升技能劳动本事上,竣事更可握续地发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:秦艺 爱游戏体育app

杏彩(XingCai)官网平台 备案号:

备案号: