爱游戏体育APP官方网站下载

你的位置:爱游戏体育APP官方网站下载 > 爱游戏资讯 > 爱游戏体育app 【长江月评】滞胀阴霾下的供需博弈与新动能解围,“银四”旺季助铜价月线大涨5.61%

爱游戏体育app 【长江月评】滞胀阴霾下的供需博弈与新动能解围,“银四”旺季助铜价月线大涨5.61%

发布日期:2026-05-07 18:25 点击次数:128

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

长江有色金属网

一、2026年4月月度复盘:

4月,沪期铜在宏不雅脸色反复与基本面强救济的博弈中,呈现“宽幅颤动、重点抬升”的走势。全月来看,尽管月末受地缘地点升级影响出现回调,但成绩于供应端紧缺逻辑的竣事,铜价展现出较强的韧性,月线大涨5.61%

(一)宏不雅层面:地缘政当事人导风险偏好,好意思联储计谋看守中性

本月宏不雅干线围绕“好意思伊地点”与“好意思联储动向”伸开。

●地缘风险溢价反复:好意思伊打破履历“垂危-减轻-再升级”的周折。月中媾和谈判曾一度提振市集风险偏好,但月末跟着谈判堕入僵局、霍尔木兹海峡通航受阻及好意思国制裁加码,避险脸色重燃,油价飙升激勉通胀担忧,压制了铜价施展。

●好意思联储计谋预期:好意思联储看守“以静制动”策略,利率决议合乎市集预期(看守利率不变),有开释小幅加息信号但不激进。同期受地缘打破推升的通胀预期影响,降息预期大幅降温,好意思元指数高位开动对铜价造成一定压制。

●国内计谋托底:国内一季度经济数据开局精粹,政事局会议定调扩大内需及加强算力网设立,交流房地产及制造业PMI回暖,为市集提供了信心救济。此外,4月分中国制造业采购司理东说念主指数环比上升0.1个百分点,赓续处于延长区间;笼统PMI环比下降0.4个百分点,但仍高于临界点,标明我国经济总体处于延长趋势。

(二)基本面:供应扰动升级,库存去化提供强救济

基本面是本月铜价看守高位的核心驱能源,呈现“矿端紧缺加重,需求结构分化”的特征。

●供应端(强救济):专家铜矿供应烦躁率上升。南边铜业Q1产量同比下降4.0%(秘鲁业务降幅9.8%),英好意思资源产量同比握平。智利产量下滑,且受中东地点影响,硫酸供应阑珊风险加重(中国遏抑出口),导致冶真金不怕火成本飙升。国内铜精矿加工费(TC/RC)握续探底至历史低位,冶真金不怕火厂亏空压力增大,精铜产量预期下调,供应收紧逻辑聚合全月。

●库存端(握续去化):尽管LME库存处于高位,但国内社会库存去化显耀。受益于“银四”旺季备货及下流刚需补库,上期所库存创下阶段性新低,现货升水坚挺,灵验封杀了铜价的下落空间。

●需求端(新旧动能救助):需求呈现判辨的“K型”分化。传统范畴(地产、家电)施展日常,但新兴范畴需求遒劲——以光伏、新能源汽车、“新三样”出口及AI算力中心设立为代表的增量需求,成为救济铜消费的要道力量。

总而言之,4月沪期铜走势考证了其“宏不雅明锐、基本面托底”的属性。固然月末地缘政事风险导致价钱回调,但极低的加工费和握续的库存去化标明,铜市供需紧均衡方式未变。忖度短期内,市集将赓续在宏不雅省略情趣(地缘、好意思联储)与基本面强本质之间寻找新的均衡点。

二、2026年4月月度走势图:

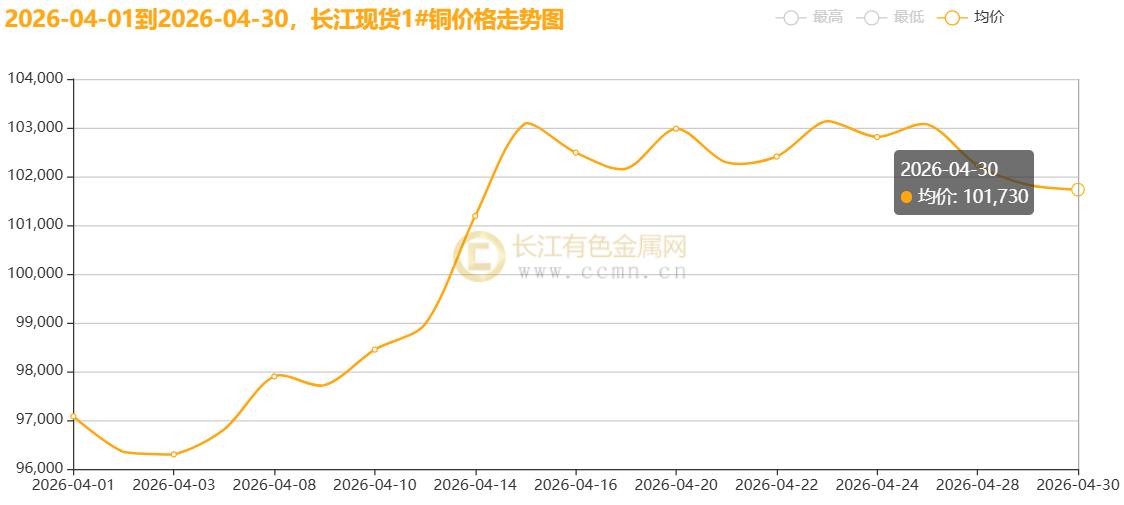

2.1长江现货

▲CCMN长江现货铜4月份价钱走势图

▲CCMN长江现货铜4月份价钱走势图

如上图所示,2026年4月,国内现货铜价低位反弹,价钱核心显耀上移。长江有色金属网——长江现货1#铜月均价报100523.81元/吨,日均高潮282.86元/吨,环比2026年3月均价(98671.36元)高潮1.88%;同比2025年4月均价(76893.33)高潮30.73%。

2.2沪铜期货

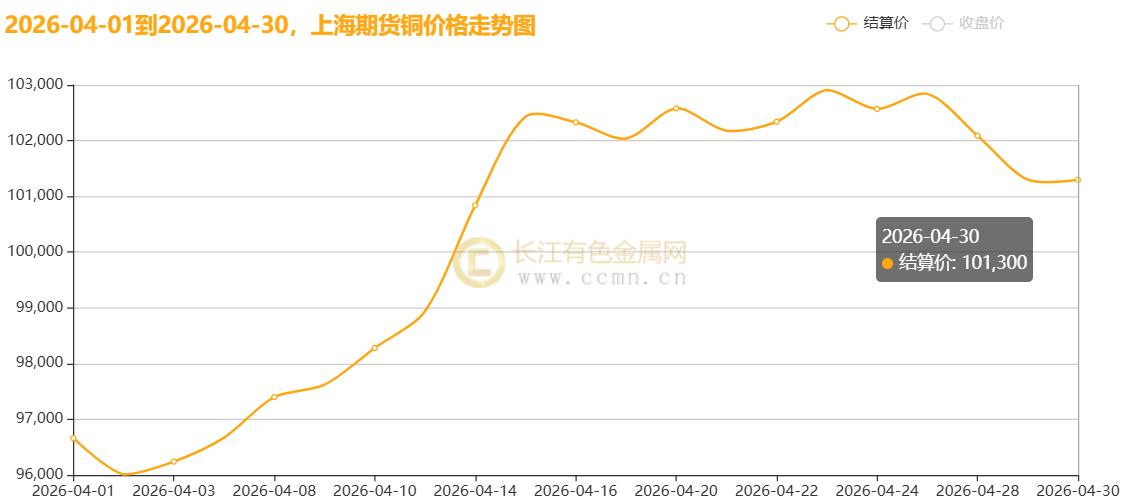

▲CCMN沪期铜4月份价钱走势图

▲CCMN沪期铜4月份价钱走势图

如上图所示,2026年4月沪期铜冲高颤动。本月沪铜结算价报100265.24元/吨,月均线大涨5.61%,日均高潮330.95元/吨,环比2026年3月均价(98349.09)高潮1.95%;同比2025年4月均价(76632.38)大涨30.84%。

2.3伦铜期货

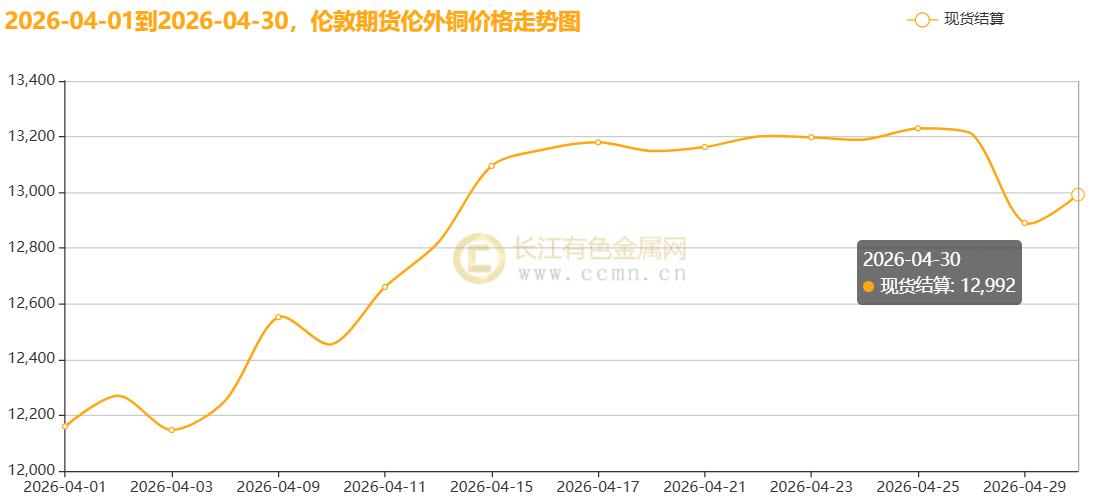

▲CCMN伦敦(LME)铜4月份价钱走势图

▲CCMN伦敦(LME)铜4月份价钱走势图

CCMN数据泄漏,2026年4月LME期铜价钱冲高后略有回落。本月伦铜均价报12990.05好意思元/吨,日均高潮39.70好意思元,环比2026年3月均价(12604.57)高潮3.306%;同比2025年4月均价(9233.9)高潮40.68%。

2.4表里库存数据

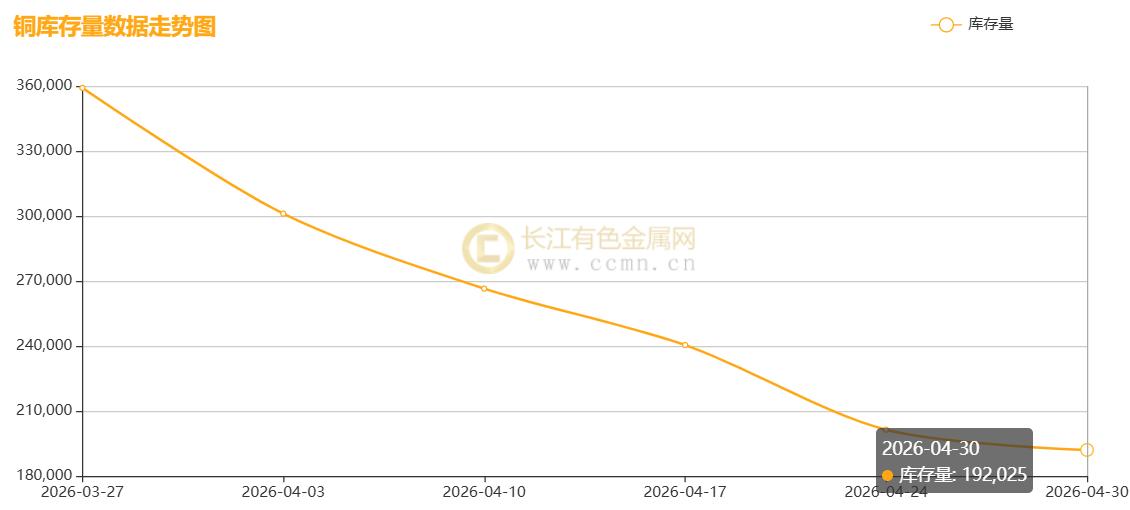

▲CCMN沪铜社会库存4月份走势图

▲CCMN沪铜社会库存4月份走势图

如图所示,2026年4月沪铜库存握续下降;当月库存减少167,110吨至192,025吨,环比2026年3月(359,135吨)下落46.53%,创下自2026年1月9日(180,543吨)以来新低点,这充分竣事了国内“银四”旺季消费成色相较亮眼,反应国内需求握续开辟。但同比2025年4月份库存总量(89,307吨)增幅115.02%,反应2026年银四旺季预期弱于同期水平,旺季颜色略显阴霾。

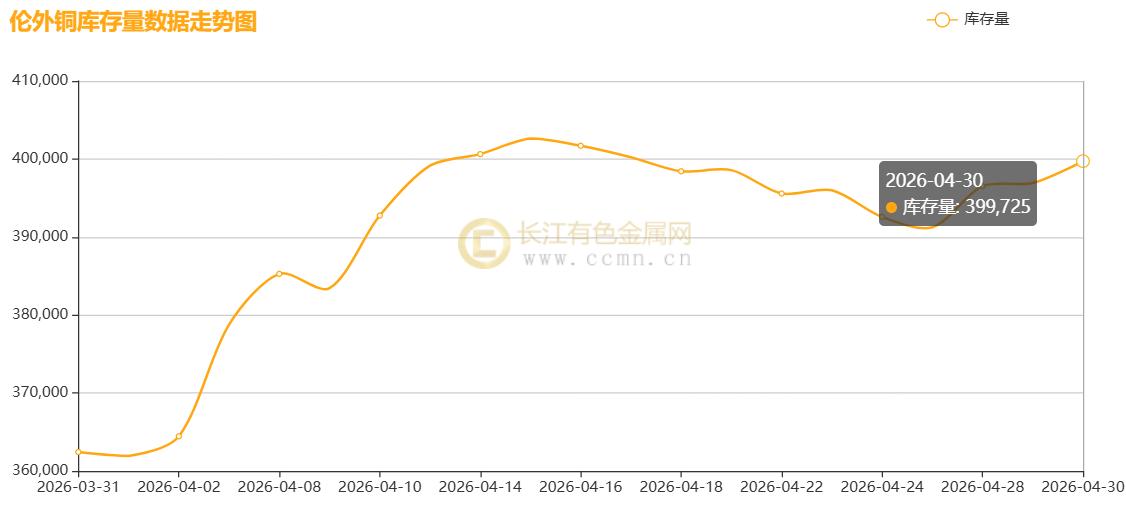

▲CCMN伦敦(LME)铜库存4月份走势图

▲CCMN伦敦(LME)铜库存4月份走势图

如上图所示,2026年4月LME铜库存延续3月累计姿态,不外积攒速率判辨放缓;月度库存增多37,300公吨至399,725公吨,环比2026年3月(362,425吨)高潮10.29%;同比2025年4月库存水平(200,150吨)高潮99.71%;刷新自2018年3月28日(388,175吨)以来新高,反应刻下库存水平处在历史完全值高位,对铜价组成判辨的连累。

三、宏不雅动态:

【国外宏不雅动态】

(一)好意思国宏不雅经济:数据分化与计谋两难

●劳能源市集韧性犹存:4月ADP劳动东说念主数全体增多,远超预期;月度初请休闲金东说念主数略有下降,续请东说念主数看守在低位,泄漏裁人水平极低。可是,“低招聘、低裁人”的特征反应出企业对关税计谋及侨民篡改的不雅望脸色浓厚。

●通胀压力显耀升温:受能源价钱飙升驱动,3月CPI同比高潮3.3%,环比高潮0.9%,创两年新高;核心PCE同比看守在3.0%,仍高于好意思联储预备。尽管PPI月率(0.5%)低于预期,但能源成本的传导使得通胀回落进度受阻。

●制造业复苏与服务业承压:制造业PMI升至54.0,创下47个月新高,新订单指数遒劲(54.8);但服务业PMI一度堕入收缩或仅讲理延长(51.3),工业产出月率下滑0.5%,泄漏经济复苏存在结构性分化。

●好意思联储计谋态度:好意思联储看守联邦基金利率在3.50%-3.75%不变,概率为100%。到好意思联储12月看守利率不变概率为85.5%,累计降息25个基点的概率下降至1%,累计加息25个基点的概率升至13.5%;鲍威尔在职内终末一次会议中开释“以静制动”信号,强调需不雅察地缘打破对通胀的短期影响,市集解读为“鹰派按兵不动”。在29日明确示意:在5月15日主席任期终局,将定赓续留任理事会一段时刻,具体时长尚未决定,年内降息预期大幅缩减。

●交易计谋诊疗:特朗普签署公告诊疗金属关税,看守钢铝铜大量商品50%关税,对金属含量高于15%的繁衍居品征收25%关税,旨在堵塞破绽并增多收入。

(二)中东地缘地点:能源命根子与风险溢价

●媾和条约脆弱,打破风险升级:好意思伊临时媾和条约见效首日即遭恣意,伊朗再次恫吓关闭霍尔木兹海峡。特朗普政府刚劲拒却伊朗息争建议,坚握优先管理核问题,并下令舟师强化扫雷功课,地点堕入“谈不拢、打不起”的僵局。

●霍尔木兹海峡危险:行为专家能源咽喉,海峡通航受限导致能源供应中断风险剧增。高盛上调2026年四季度油价预测,布伦特原油看守在110好意思元/桶隔壁高位。忖度短期内海峡仅能遏抑性放行,全面复原常态化通行至少需两个月。

●通胀与避险双重冲击:油价飙升不仅推升了专家通胀预期,迫使央行看守紧缩计谋,还激勉了资金向好意思元钞票的避险流动。好意思国行为净能源出口国,在高油价环境下相对其他经济体更具上风,进一步救济了好意思元强势地位。

(三)欧洲及专家经济:滞胀暗影下的计谋分化

●欧元区濒临严峻“滞胀”:3月通胀率反弹至2.5%,能源成本飙升加重了经济晦气。ZEW经济景气指数降至-20.4,泄漏信心很是疲软。欧洲央行濒临媲好意思联储更严峻的挑战,市集对4月加息的预期升温。

●专家央行计谋分化:新西兰央行大幅上调CPI预测,展现鹰派姿态,被视为应酬能源冲击的模板。比较之下,欧洲央行里面关于是否立即加息存在不合,部分官员以为需不雅察数据,但无数担忧第二轮物价薪资效应。

●经济数据走弱:欧元区笼统PMI降至9个月低点。标普专家经济学家指出,若中东打破握续,欧元区二季度可能濒临收缩风险。

【国内宏不雅动态】:

(一)经济增长与工业效益:量质皆升,供给端领先开辟

●一季度“开门红”奠定基调:一季度GDP同比增长5.0%,环比提速0.5个百分点,内需对经济增长的孝顺率高达84.7%。4月政事局会议定调“积极”,强调爱护经济握续回升势头,为市集注入强心剂。

●工业利润大幅改善:范围以上工业企业利润同比增长15.5%,其中高时间制造业利润暴增58.7%,装备制造业增长21.0%。电子行业受坐蓐向好及价钱回升带动,利润更是翻倍增长(+124.5%),成为主要拉能源量。

●价钱信号回暖:3月PPI同比由负转正(+0.5%),终局了长达11个月的负增长,秀雅着工业范畴通缩压力缓解,企业盈利空间大开。CPI讲理高潮1.0%,核心CPI保握镇静,泄漏内需复苏基础尚需稳固。4月份,制造业采购司理指数为50.3%,爱游戏app略低于上月0.1个百分点,赓续位于延长区间;非制造业商务举止指数为49.4%,比上月下降0.7个百分点;笼统PMI产出指数为50.1%,比上月下降0.4个百分点,仍高于临界点,我国经济总体产出保握延长。

(二)宏不雅计谋与流动性:精确有劲,结构性器具发力

●货币计谋郑重偏松:央行通过5000亿元买断式逆回购等操作看守流动性合理充裕,全月虽净回笼但资金面全体宽松。LPR一语气11个月按兵不动,体现了计谋在稳汇率与稳增长之间的均衡。

●财政与产业计谋协同:发改委强调增强宏不雅计谋取向一致性,国开行一季度披发超1500亿元绿色贷款支握能源安全。针对光伏、锂电等行业出现的“内卷式”恶性竞争,多部门救助动手范例秩序,鼓励行业高质料发展。

●税收优惠支握科创:明确集成电路、软件企业税收优惠计谋,进一步裁汰科技企业包袱,助力“新质坐蓐力”造就。

(三)金融与老本流动:避险脸色与外资结构优化并存

●信贷结构分化:一季度社融增量14.83万亿元,企业贷款遒劲(增8.6万亿),但居民贷款增长乏力(仅增2967亿),反应居民部门加杠杆意愿仍待提振。

●老本市集动态:ETF市集出现“避险调仓”,宽基ETF流出,红利及固收类ETF吸金。红筹架构上市降温,港股上市企业中红筹占比不及5%,泄漏境外上市备案制与数据安全治理对老本旅途产生深化影响。

●外资流向:本体使用外资金额同比下降7.3%,但高时间产业引资逆势增长30.7%,标明中国对专家高端身分资源的诱惑力已经遒劲。

四、供需动态:

【供应端】

(一)矿端:烦躁频发,加工费创历史新低

●专家供应增速放缓:智利2月铜产量同比下滑4.8%,创下近九年同期新低。南边铜业第一季度铜产量同比下降4%,因秘鲁业务的产量下降(降幅9.8%),原因是矿石品位和回收率裁汰;必和必拓旗下Escondida铜矿也因矿石品位下降,产量同比下滑7%;力拓虽一季度产量微增,但专家全体供应受老矿山爱护及品位下降困扰,增速不及1%。

●突发事件加重阑珊:刚果(金)Kamoa-Kakula冶真金不怕火厂投产将耗损腹地精矿,扼制出口;印尼巴图希焦铜矿出口许可行将到期;赞比亚Mopani铜矿因爱护问题预备延长检会40-45天。

●加工费(TC/RC)崩盘:现货市集铜精矿加工费已跌至负值区间(已跌破80好意思元/千吨),创历史新低;2026年长单基准价更是结算为0好意思元/吨。这反应出矿端供应很是紧缺,冶真金不怕火厂在原料争夺中处于完全过失。

(二)冶真金不怕火端:硫酸危险与检会潮双重挤压

●“硫酸危险”冲击湿法真金不怕火铜:受中东地点影响,硫酸价钱飙升至历史高位(FOB报价达210好意思元/吨,较岁首涨74%)。中国遏抑硫酸出口的预期加重了专家错愕,径直恫吓依赖硫酸浸出的湿法真金不怕火铜(SX-EW)工艺。摩根士丹利劝诫,原料阑珊可能恫吓智利约112.5万吨的铜产量,刚果(金)等国的湿法冶真金不怕火也濒临成本倒挂风险。

●冶真金不怕火利润承压,检会预期增强:尽管3月国内神圣铜产量达133万吨(同比+8.7%),但受负值加工费和硫酸成本飙升的双重挤压,冶真金不怕火利润大幅缩水。4月起国内真金不怕火厂投入聚积检会季(如河南、浙江等地),忖度影响产量约45万吨,供应收缩预期正在强化。

●精废价差倒挂:受“反向开票”合规查验趋严影响,再生铜原料供应垂危,精废价差握续走弱致使倒挂,进一步突显了神圣铜供应的相对刚性。

(三)、库存端:国内去库诞生,国外高位分化

●国内库存加快去化:春节后积攒的库存压力已完全开释。收场4月下旬,上期所铜库存降至19.2万吨,创近4个月新低,与3月13日最岑岭(433458吨)比较较累计降幅超55%;国内社会库存或将延续去化节律,泄漏“银四”旺季需求正在竣事,为铜价提供强救济。

●国外库存高位颤动:LME铜库存虽在本月末出现小幅下滑,但在4月30日再次积攒至39.97万吨处于历史同期高位(创下逾8年新高);COMEX库存看守在55万吨以上的高位。国外库存的高企在一定程度上压制了铜价的上方空间,泄漏国外需求复苏尚不踏实。

【需求端】

(一)新兴范畴:AI算力与绿色能源双轮驱动

●AI算力引爆高端需求:生成式AI的爆发式增长正在重塑铜消费逻辑。AI服务器、高速交换机等设备对高频高速、高多层PCB(印制电路板)的需求激增,单台设备用铜价值量大幅进步。富门户控、芯碁微装等设备商一季度功绩预喜,印证了AI算力基础步骤设立的提速。此外,“算力的绝顶是电力”逻辑演绎,数据中心对燃气轮机、变压器及储能系统的需求欢叫,进一步拉动铜材消费。

●“新三样”出口遒劲:一季度,电动汽车、锂电板、太阳能电板出口分裂增长77.5%、50.4%和30.5%,成为外贸出口的核心亮点。尽管4月国内乘用车零卖同比有所下滑,但新能源汽车浸透率仍看守在较高水平,且充电基础步骤设立握续加快(3月底充电基础步骤总额同比增长46.9%),为铜消费提供了永久韧性。

●电网投资高位开动:国度电网一季度固定钞票投资同比增长37%,配电网投资占比过半。辽宁等地新能源装机范围高出火电,征象大基地设立提速,交流“十五五”诡计对储能及新式电网的布局,电网侧用铜需求保握高景气度。

(二)传统范畴:地产边缘回暖,汽车内需承压

●房地产市集:3月楼市迎来“小阳春”,上海二手房网签量创近5年新高,重点城市成交面积环比双增,市集信心有所开辟。可是,新址开工面积降幅虽收窄但仍处低位,且高铜价对建筑用铜需求造成一定扼制,地产端对铜消费的拉动作用主要体现为边缘改善而非遒劲反弹。

●汽车与家电:汽车行业呈现“出口热、内需冷”的分化方式。3月汽车出口同比增长72.7%,但国内零卖同比下降21%,受高基数及购置税计谋退坡影响,内需复苏尚不踏实。家电方面,空调排产4月同比小幅下滑,企业利润空间受原料成本挤压,对铜消费的拉动作用有限。

(三)工场开工率:旺季预期竣事,但高价扼制订单

●开工率看守高位:受电网订单及新能源需求救济,精铜杆企业开工率看守在80%以上,线缆及铜管企业开工率稳中偏强。3月国内精铜杆产量环比大幅增长超100%,泄漏下流坐蓐端已经活跃。

●新增订单受阻:投入4月中下旬,跟着铜价重点上移至10万元/吨上方,下流企业对高价铜的抗拒脸色升温。固然前期刚需补库开释了部分订单,但近期新增订单受到判辨扼制,部分企业反馈因铜价高企而推迟备货,开工率的握续性濒临造就。

(四)现货消费:去库节律放缓,升水施展坚挺

●库存去化:国内社会库存延续去化趋势,上期所库存降至近四个月新低,考证了旺季需求的真是性。但受高价扼制,去库速率较4月上旬判辨放缓,市集呈现“紧均衡”景色。

●现货升水:现货市集交投氛围偏淡,下流多以刚需采购为主,畏高不雅望脸色浓厚。不外,由于握货商挺价惜售,且当月票资源偏紧,现货升水施展相对坚挺,未出现大幅贴水,泄漏出低库存对价钱的救济作用。

五、【4月核心论断】:

地缘长啸震苍冥,油好意思元辉共上腾。联储易弦鹰影现,市集惊心忧浪兴。

国外风暴掀狂澜,国内务施护稳宁。铜基虽强难尽意,滞涨困局愁煞情。

4月市集在宏不雅“滞胀”暗影与产业基本面“供需错配”的交汇中开动。国外方面,中东地点反复激勉能源价钱高企,加重了通胀及专家经济放缓的担忧;好意思联储主席鲍威尔在职内终末一次议息会议上,或因通胀粘性被动看守鹰派态度,将利率看守在3.50%-3.75%区间不变,导致降息预期大幅降温。与此同期,欧元区堕入更为严峻的“滞胀”窘境,ZEW经济景气指数跌至-20.4。

国内经济在一季度GDP同比增长5.0%、PPI同比转正的遒劲开局下,展现出新旧动能救助的韧性。计谋端强调“精确滴灌”,经济呈现显耀的“K型”分化:以AI算力、新能源汽车为代表的新质坐蓐力需求欢叫,而地产链条仍在磨底开辟中。

铜市基本面逻辑刚劲。供应端受矿端紧缺与硫酸成本飙升的双重挤压,加工费(TC/RC)历史性跌破零值;需求端则由AI算力与新能源等新兴范畴主导,告捷对冲了传统消费的疲软,诞生了去库拐点,为铜价提供了坚实救济。全体来看,4月铜价在宏不雅顶风(强好意思元、高通胀)与基本面顺风(低库存、新需求)的博弈中展现出较强韧性。供应端的“黑天鹅”事件与需求端的结构性爆发,共同组成了铜价高位开动的核心逻辑。

六、【瞻望 5月】

刻下铜市受“供给硬管理+需求新周期+宏不雅高波动”驱动,后市铜价核心将显耀上移但波动率放大。供给偏紧、需求投入“新能源+AI算力”驱动新周期,救济LME铜价波动核心将上移至13,000-15,000好意思元/吨、沪铜主力合约将上移至104,000-107,000元/吨;地缘上霍尔木兹海峡通航节律、候任好意思联储新主席沃什濒临鲍威尔的挑战,同期沃什的“先缩表、后降息”计谋见解是要道变量;并要警惕“强好意思元+高利率”等宏不雅顶风对需求的造就。

忖度5月铜价核心上移至104,000-110,000元/吨,投资者需热心沟通风险。异日铜基本面紧均衡方式将握续,建议热心硫酸出口计谋变动对供应端的扰动,铜价或延续涨势,寄望现货105000元/吨高点。

【免责声明:本月评字据长江有色金属网数据、上期所、LME及宏不雅和基本面进行梳理叙述分析,文中不雅点仅供参考,不组成操盘指令。投资有风险,有预备需严慎!】

点击巡逻全文]article_adlist--> 新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:李铁民 爱游戏体育app

杏彩(XingCai)官网平台上一篇:爱游戏体育app 米切尔: 我罚球少是因为我不假摔 我的一又友刚刚被罚金但我也得说

下一篇:没有了

备案号:

备案号: