爱游戏体育APP官方网站下载

你的位置:爱游戏体育APP官方网站下载 > 爱游戏资讯 > 爱游戏 牟利双改变高的千亿饮料巨头,照旧有些“困了”

爱游戏 牟利双改变高的千亿饮料巨头,照旧有些“困了”

发布日期:2026-05-06 14:11 点击次数:87

日前,东鹏饮料(605499.SH,09980.HK)交出了一份亮眼的2025年景绩单:全年达成营收208.75亿元,同比增长31.80%;达成归母净利润44.15亿元,同比增幅32.72%;达成扣非净利润41.84亿元,同比增长28.26%。

三项中枢谋略成见创出新高。

相关词,这份亮眼的功绩答卷,未能赢得老本商场的认同。

财报发布次日(3月31日),东鹏饮料A股当日大跌9.97%,港股同步收跌5.39%。限度4月27日收盘,东鹏饮料A股报197.75元/股,总市值为1117亿元,较2025年高点已回调超40% 。

股价与功绩的背离,折射出商场对这家软饮龙头高增长内核的深层担忧。

事实上,若是进一步穿透这份财报,不难发现东鹏饮料“200亿营收范围、两位数高增长”的丽都数据袍子之下,谋略基本面已粉饰多重隐忧:四季度单季净利增速骤降至个位数、近60亿协议欠债中超半数为应付销售返利、150亿级中枢单品增长触顶 。

返利撑起的“功绩蓄池塘”

评估快消品企业对下流产业链信得过说话权的中枢先导成见之一,恰是财务报表中的“协议欠债”。对于给与“先款后货”形状的强势浪掷品牌而言,协议欠债往往被视为企业功绩的“蓄池塘”与“利润垫”,其范围与结构,奏凯响应下流经销商的主动提货意愿,以及企业主导居品销售节拍、快速达成资金回笼的中枢说话权。

拆解东鹏饮料2025年的协议欠债结构,该科目虽在总量上保握增长,但其里面结构出现了显赫的分化特征,粉饰渠说念端的潜在变化信号,而非单纯的功绩向好信号。

账面数据上,东鹏饮料2025年协议欠债范围增长12.13亿元 ,单看这一完全增量,似乎预示着下流拿货积极、资金正车水马龙涌入。但拆解结构就会发现,这12.13亿元的增量,完全由“应付销售返利与扣头”的大幅增长拉动,该项金额同比增幅高达70.87%;而体现经销商提前支付现金、列队恭候提货的“预得益款”,同期不升反降,回落至27.89亿元。

从快消品渠说念谋略的底层逻辑来看,健康且可握续的协议欠债结构,中枢增长能源应来自经销商基于结尾动销向好预期,主动支付现金锁定货源的信得过备货需求。

而东鹏饮料当期协议欠债的增长,中枢驱动要素已从“经销商主动锁货”转向“返利政策撬动提货”——经销商打款的中枢动因,已从霸占优质货源、布局结尾销售,变为获取高额返利抵扣货款。

这种结构性背离,奏凯折射出两大中枢谋略变化:

一是经销商剔除返利要素后的纯现金备货意愿角落放缓,对结尾后续动销的预期趋于严慎。

二是为保管账面出货范围与营收增速,东鹏饮料不得欠亨过握续加码渠说念返利的神气撬动经销商提货节拍,本体是通过向渠说念让渡利润,调换营收范围的安靖。

尽管这或是企业阶段性的渠说念策略调解,但从经久谋略风险来看,这一结构变化仍存在阻碍疏远的潜在隐患。

快消品行业的中枢逻辑永远是结尾信得过动销,若结尾浪掷节拍无法匹配渠说念端的出货速率,经销商库存盘活效果将握续走低,渠说念库存压力会握续积存。届时,现时用于刺激经销商提货的高额返利与扣头欠债,或将从短期渠说念引发器用,退换为占用企业现金流、影响利润空间的潜在职守。

2025年第四季度功绩的显赫分化,恰是这一渠说念策略变化带来的盈利压力的奏凯印证。

该季度,东鹏饮料营收同比保管了22.88%的高增长,但同期归母净利润同比增速却滑落至5.66%,扣非净利润增速也仅为7.6%,呈现出明确的“增收不增利”特征。

这一营收与利润的严重背离,中枢源于公司为冲抵经销商打款意愿走弱的压力,在四季度大幅加码了渠说念返利政策,奏凯冲减了当期营收;同期,当季公司为次年旺季提前运转宇宙冰柜投放、加大新品实行与结尾网点膨胀力度,带来了刚性的销售用度投放,进一步挤压了利润空间。

“1+6”阵型护城河有多深?

从老本开支流与用度投向来看,爱游戏体育app东鹏饮料的增长形状仍未脱离 “渠说念驱动为主、居品驱动为辅” 的框架,呈现出重营销渠说念、轻研发改变的显赫特征。

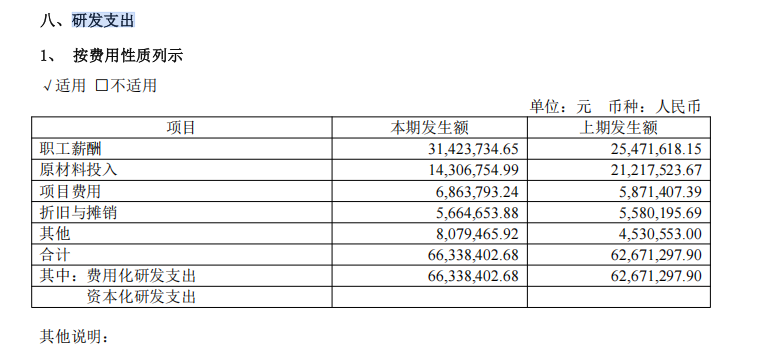

财报数据骄傲,2025年东鹏饮料销售用度高达34.04亿元,同比增长27.00%,销售用度率16.31%;与之酿成显豁对比的是,全年研发用度仅为6633.84万元,同比仅微涨5.85%,研发用度率仅为0.32%。

进一步看研发插足的结构,东鹏饮料有限的研发资源主要投向了员工薪酬、现存居品的工艺优化、包装迭代与口味微调,而针对功能性饮品中枢配方研发、新浪掷品类底层改变、原料端期间冲破等能够构建居品壁垒的标的,插足占比彰着偏低。

这意味着,东鹏饮料现时的商场竞争力,并非竖立在不可替代的居品壁垒、独家配方上风或踏实的浪掷者心智之上,中枢护城河仍依赖大齐销售用度维系的宇宙性分销收罗与渠说念渗入才智。

不可否定,恰是这种宇宙性分销收罗与渠说念渗入才智,让东鹏饮料达成了营收范围的跳跃式增长,从区域品牌踏进行业龙头。

关联词,跟着能量饮料、电解质水等品类配方公开化、行业准初学槛握续缩短,居品各异化壁垒的缺失,使得东鹏饮料越来越难以扞拒竞品的同质化竞争与渠说念分流,品类迭代与第二增长弧线的打造也握续受限。

底下基于波士顿矩阵模子,结合各品类的商场增速、相对商场份额、盈利孝敬与增长可握续性,对东鹏饮料“1+6”多品类业务河山进行系统性拆解,不难发现上述的问题。

▊ 现金牛业务:东鹏特饮靠近天花板

东鹏特饮是复古东鹏饮料营收与盈利基本盘的完全“现金牛”,2025年营收155.99亿元,稳居中国能量饮料商场销量与零卖额双料第一。

但在超150亿的营收体量之上,在重迭行业渗入率触顶与竞品握续分流的行业环境,这一中枢现金牛业务的失速态势坚贞表露。

2025年,东鹏特饮营收同比增速为17.25%,较2024年28.49%的增速大幅下滑;年销量上,2025年东鹏特饮销量达到367万吨,同比增速较2024年下降了近10个百分点。

▊ 明星业务:“补水啦”高增长可握续性存疑

2025年,电解质饮料“补水啦”全年达成营收32.74亿元,同比大幅增长118.99%,得胜踏进三十亿级大单品。它是东鹏饮料 “1+6” 多品类计策中独一合适高增速、高份额特征的明星业务。

不外,这个明星业务的爆发式增长的底层复古与可握续性存在显赫隐忧。

从增长驱动要素来看,“补水啦” 的营收高增很猛进度上依赖东鹏饮料渠说念端的谀媚铺货、结尾补贴与营销资源歪斜拉动,而非居品力驱动的浪掷者浪掷风俗固化。

把柄弘则征询的数据,电解质水品类在18-35岁下千里商场中枢浪掷群体的年度复购率仅为17%,而东鹏饮料 “补水啦” 的复购阐明并未显赫优于行业平均水平。

这意味着,若“补水啦”无法在中经久酿成各异化竞争力、退换为浪掷者的固定浪掷风俗,一朝减弱营销投放与渠说念补贴,其高增长态势大致率难以握续。此外,电解质水赛说念竞争同质,品类毛利率显赫低于能量饮料,“增收不增利”的性情也使其短期内无法接力东鹏特饮的盈利重任。

▊ 问题业务:范围不及出现断层

撇开150亿级的东鹏特饮和30亿级的补水啦,曾被东鹏饮料交付厚望的茶饮“果之茶”、即饮咖啡“东鹏大咖”,2025年营收范围均仅在5亿元摆布。在巨头林立的茶饮、即饮咖啡赛说念,5亿级的营收体量完全不具备范围效应与渠说念说话权,难以酿成有用的商场竞争力。

从举座的居品梯队来看,东鹏饮料的品类布局呈现出彰着的断层:中枢大单品之后,穷乏10-20亿级的中坚储备品类。这种失衡或将导致东鹏饮料应付单一品类增长波动、商场竞争冲击的韧性不及。

结语

客不雅而言,东鹏饮料无疑是中国浪掷品商场的标杆企业之一 —— 它凭借极致的渠说念运营才智,将一个区域性品牌打造为宇宙能量饮料商场的龙头,达成了营收范围的跳跃式冲破。

但增长并不成说是完全掩盖了存在结构性隐忧:中枢现金牛业务增长触顶,渠说念引发的角落效应握续递减,品类梯队出现彰着断层,能够复古经久增长的第二弧线尚未竖立起坚实的居品壁垒与浪掷者心智。

对于千亿市值的东鹏饮料而言,仅靠结尾网点膨胀与渠说念利润让渡,无法构建永远的品牌护城河,如故需要实质性地填补品类断层、夯实“1+6”矩阵的中坚力量,达成从渠说念驱动向居品驱动的增长形状转型。

股价的下降仅仅警示,而商场,如故期待东鹏饮料交出一份对于增长韧性的新答卷。

海量资讯、精确解读,尽在新浪财经APP

杏彩(XingCai)官网平台

海量资讯、精确解读,尽在新浪财经APP

杏彩(XingCai)官网平台

备案号:

备案号: