爱游戏体育APP官方网站下载

你的位置:爱游戏体育APP官方网站下载 > 爱游戏盘口 > AYXgame 3654 倍狂揽认购! “渔具第一股”乐欣两大拷问待解

AYXgame 3654 倍狂揽认购! “渔具第一股”乐欣两大拷问待解

发布日期:2026-03-02 11:45 点击次数:69

2月10日,浙江乐欣户外用品有限公司(下称“乐欣户外,2720.HK”)认真在港交所挂牌上市,成为港股阛阓“出海渔具第一股”。上市首日股价翻倍,两日累计涨幅超200%,香港公竖立售3654.23倍逾额认购,老本阛阓的横蛮追捧,将这家深耕垂纶装备代工三十余年的中国制造企业推向聚光灯下。

掂量词,高光之下,两大中枢拷问已由专科盘考机构及阛阓东说念主士抛出,直指公司筹备内容:其一,依赖代工款式导致事迹波动剧烈,自有品牌占比不及一成,异日三年增长稳定性若何保险?其二,与前母公司掂量交游采集、历史分成超已往净利润、净钞票曾转眼为负,公司惩目的子性与财务孤独性能否赢得耐久招供?限制发稿,乐欣户外投资者联系部尚未就上述问题对南齐·湾财社作出认真回报。

算作群众最大垂纶装备制造商,乐欣户外的上市,既是中国渔具行业出海的里程碑,亦然中国制造企业从“代工出口”向“老本+品牌出海”转型的缩影。

阅历暴涨后,乐欣户外股价波动,接近辞让回刊行价24.02港元。2月27日收盘,乐欣户外(2720.HK)报25.02港元每股,跌6.29%。

上市高光

{jz:field.toptypename/}两日暴涨超200%

老本热捧背后的逻辑

乐欣户外本次IPO刊行价定为12.25港元,群众发售2820.5万股,其中香港公竖立售占10%、国际配售占90%,群众发售净筹约2.85亿港元。从认购数据来看,阛阓眷注空前,香港公竖立售获3654.23倍逾额认购,国际配售获2.94倍认购,同期引入地平线创业投资、黄山德钧企业管制两大基石投资者,总共认购1.3亿港元发售股份。

股价推崇雷同亮眼。上市首日,乐欣户外开盘即涨96.08%,报24.02港元,盘中最高波及29.40港元,涨幅接近140%,最终收报24.78港元,大涨102.29%,当日总市值达31.11亿港元;上市次日,股价不时涨势,收涨53.35%,两日累计涨幅超200%,市值一度靠近50亿港元,成为2026岁首港股阛阓最受关注的新股之一。

老本阛阓的追捧,中枢源于三大逻辑:一是行业赛说念红利,群众垂纶器具阛阓规模稳步增长,中国供应链上风显耀;二是公司龙头地位,2024年以23.1%的群众市占率登顶,具备稀缺性;三是转型预期,公司明确将45%的募资用于品牌竖立与本质,25%参加研发,20%升级坐褥门径,开释从“代工”向“品牌”转型的信号。

成长旅途

从代工小厂到群众垂纶装备龙头

乐欣户外的发展根基,始于上世纪90年代初。独创东说念主杨宝庆早年创办皮塑成品厂,以餐包、户外用品代工为起始,1993年认清爽入垂纶装备赛说念,依托浙江德清进修的制造业供应链,渐渐成为国际品牌的代工和解伙伴。

2024年,乐欣户外从泰普森集团体系中孤独,专注于垂纶装备的研发、坐褥与销售;2024年完成股权重组,梳理业务架构,AG庄闲游戏官网首页为登陆老本阛阓完成临了斟酌。历经三十余年千里淀,公司已建成三大当代化坐褥基地,总建筑面积63637.7常常米,打造出遮盖垂纶椅、床、支架、渔包等9000余个SKU的家具矩阵,年产能达620万件,家具销往群众40多个国度和地区。

据弗若斯特沙利文巨擘数据,2024年按收入计,乐欣户外以23.1%的群众阛阓份额,成为群众最大垂纶装备制造商,在前五大厂商中稳居首位;中国阛阓份额从2022年的23.4%稳步擢升至2024年的28.4%,衔接三年蝉联行业冠军。

跨境地位

ODM隐形冠军,中国制造出海标杆

在跨境电商与户外用品出海规模,乐欣户外是典型的垂直品类ODM隐形冠军,亦然中国渔具出海的标杆企业。其中枢生意款式为OEM/ODM代工,凭借规模化坐褥、全品类供给才气与稳定的家具性量,成为迪卡侬、PureFishing、RapalaVMC等国际一线户外与钓具品牌的中枢供应商。

客户粘性是公司的中枢竞争力之一。限制上市前,乐欣户外与84家中枢客户和解卓越5年,部分和解时长冲突30年,耐久稳定的和解联系,为公司提供了抓续的订单撑抓。算作中国孝顺群众钓具中枢产能的企业之一,乐欣户外皮跨境产业链中继往开来,上游整合原材料、坐褥加工等供应链资源,竣事低成本、高质料坐褥,卑劣为群众品牌、跨境平台卖家提供稳定供货,是中国钓具家具走向群众的错误关节。

值得在意的是,公司已运行布局自有品牌,2017年收购英国鲤鱼钓品牌SolarTackle,认真启动OBM品牌化计谋。现在,SolarTackle已进入亚马逊英国站垂纶类目热销榜单,成为中国渔具企业在国际平台试水自主品牌的代表性样本。不外,爱游戏体育相较于雄壮的代工业务,自有品牌仍处于教会阶段,尚未酿陋习模效应。

行业机遇

千亿赛说念爆发,渔具出海迎黄金期

乐欣户外的上市,恰逢群众垂纶商量普及与钓具耗尽升级的双重红利期,行业发展空间为公司提供了增长撑抓。

从群众阛阓来看,2024年群众垂纶器具阛阓规模达1409亿元,2019-2024年复合年增长率3.2%;据瞻望,2025-2029年行业复合增长率将擢升至7.1%,2029年阛阓规模有望达1941亿元。其中,垂纶装备算作中枢细分品类,2024年占群众垂纶器具阛阓约5.2%的零卖额份额,智能化、高端化、绿色化成为中枢发展趋势。

国内阛阓后劲更为可不雅。数据炫夸,现在中国活跃垂纶东说念主群已达1.4亿,24-45岁群体孝顺80%的消劳作,年青用户与女性用户占比稳步擢升,垂纶商量正从传统空闲向“空闲酬酢”转型,用户对装备的专科化、场景化需求显耀擢升,千亿元级空闲渔业阛阓正在加快酿成。

同期,跨境电商的快速发展为钓具出海买通了更高效的渠说念,亚马逊、速卖通等平台成为钓具品牌触达群众耗尽者的热切载体。而中国渔具制造业高度散播,2024年五大制造商总共阛阓份额仅10.4%,中小企业扎堆中低端阛阓,同质化竞争严重,这也为乐欣户外这么的龙头企业提供了整合阛阓、进一步擢升份额的契机。

中枢隐忧

代工依赖、惩办短板突显

两大拷问待回报

尽管老本阛阓热捧、行业赛说念向好,但乐欣户外的筹备隐忧雷同杰出,而阛阓抛出的两大中枢拷问,恰是对这些隐忧的采汇聚焦。

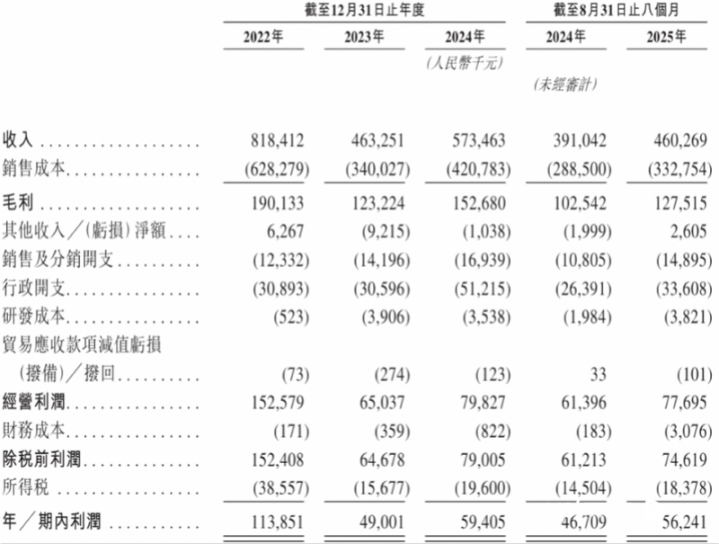

其一,代工依赖导致事迹波动剧烈,增长稳定性不及。求教期内,乐欣户外OEM/ODM收入占比耐久保管在90%以上,2025年前8月达93.1%,是营收的完满中枢解救。同期,客户采集度偏高,前五大客户孝顺约55%的收入,2025年前8月最大客户好意思国Ardisam占比达17.7%,公司穷乏中枢订价权,事迹易受卑劣品牌需求、群众耗尽周期波动影响。

财务数据炫夸,公司营收与净利润呈现显耀波动:2022年营收8.18亿元,净利润1.14亿元;2023年营收骤降至4.63亿元,同比下滑43.4%,净利润仅0.49亿元,近乎腰斩;2024年营收回升至5.73亿元,净利润0.59亿元,虽有所复苏,但增长抓续性仍待考证。而自有品牌SolarTackle收入占比长期不及10%,2025年前8月仅6.6%,未能成为第二增长弧线,难以对冲代工业务的波动风险。

其二,公司惩办与财务孤独性存疑,掂量交游、历史分成激发关注。乐欣户外呈现典型的眷属控股特征,上市前杨宝庆眷属总共抓股94.77%,上市后仍通过GreatCast、OutriderPartnership总共适度73.92%股份,股权高度采集。

更受阛阓关注的是,公司与前母公司泰普森集团存在大齐掂量交游,泰普森既是公司第二大客户(2025年前8月销售占比11.8%),又是第一大供应商(2025年前8月采购占比7.8%),且对泰普森销售账期30天、采购账期90天,激发阛阓对业务孤独性与利益运送的质疑。

此外,公司历史分成策略也备受争议,2024年7月突击分成6500万元,超出已往5940.5万元的净利润,控股推进杨宝庆眷属分得超6000万元;2021-2023年累计分成3.79亿元,四年总共分成超4亿元。大额分成也导致公司2024年净钞票由正转负,为-4530万元,处于资不抵债情状,进一步影响阛阓对其募资诚意与财务慎重性的判断。

除此除外,阛阓区域布局失衡也成为公司的潜在风险。现在,乐欣户外超75%的收入依赖欧洲阛阓(2025年前8月占比75.5%),而欧洲垂纶器具阛阓2019-2024年复合增长率仅2.8%,增长疲态分解;北好意思阛阓收入降幅超67%,国内及东南亚等高增长区域布局精真金不怕火,渠说念单一化加重了筹备风险。

新起始

老本化是起始,转型教练才刚刚运行

乐欣户外的顺利上市,记号着中国渔具行业认真迈入老本化阶段,也为中国制造垂直品类出海企业提供了可参考的样本。凭借群众第一的阛阓份额、稳定的供应链才气与千亿赛说念红利,公司具备了了的增长后劲,老本阛阓的招供也为其转型提供了资金撑抓。

但必须清醒的是,上市仅仅转型的起始,而非极度。关于乐欣户外而言,若何回报阛阓抛出的两大中枢拷问,破解代工依赖、作念强自有品牌、法子公司惩办、均衡群众渠说念,将决定其能否从“群众最大垂纶装备制造商”信得过成长为“群众一流钓具品牌”。

关于系数这个词中国制造出海行业而言,乐欣户外的阅历雷同具备启示真谛:供应链是出海的底气,老本化是转型的加快器,而品牌化与法子化惩办,才是耐久安身群众阛阓的中枢竞争力。异日,跟着更多垂直品类代工企业走向老本阛阓,若何将“制造上风”滚动为“品牌上风”与“中枢竞争力”,将成为行业共同靠近的课题。

采写:南齐·湾财社记者陈盈珊

备案号:

备案号: