爱游戏体育APP官方网站下载

你的位置:爱游戏体育APP官方网站下载 > 爱游戏滚球 > 爱游戏体育 利润跌27%、授信涨67%:苏州银行关联授信30亿

爱游戏体育 利润跌27%、授信涨67%:苏州银行关联授信30亿

发布日期:2026-02-15 21:32 点击次数:113

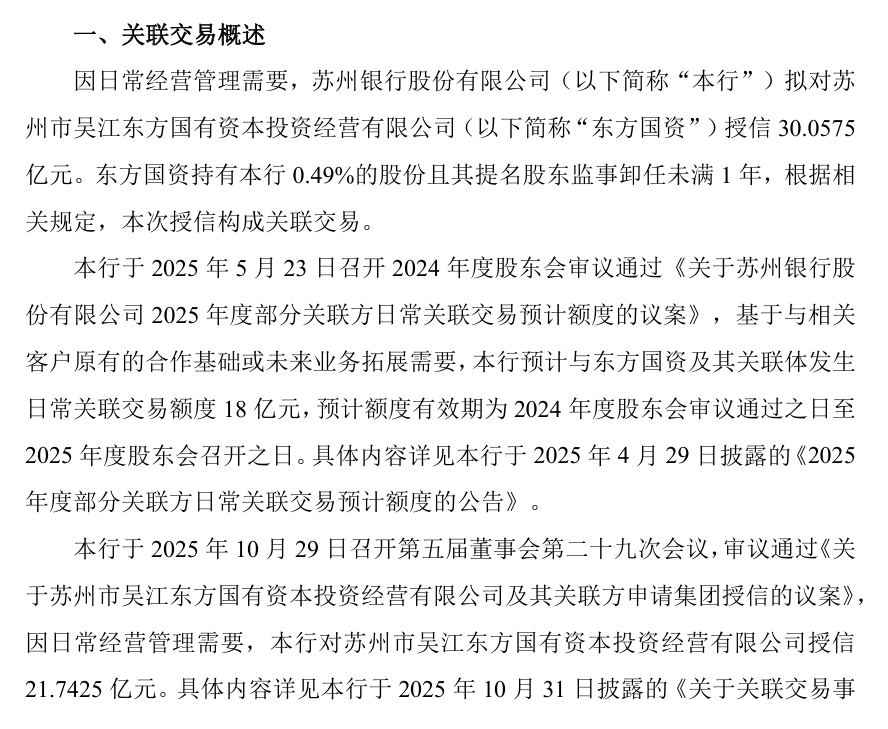

2026年2月11日,苏州银行(002966)暴露关联来往公告,公告自大,该行董事会已审议通过对苏州市吴江东方国有成本投资酌量有限公司(下称“东方国资”)追加授信,至此对东方国资的总授信额度累计达到30.1亿元。

{jz:field.toptypename/}

这次授信存在显着的数据反差:苏州银行执续追加对东方国资的授信额度,以致一度触碰原定授信额度的范围;而算作融资方的东方国资,正濒临事迹变脸、净利润大幅下滑的时势。

苏州银行这次对东方国资的授信,在方法上被明确界定为“关联来往”。凭证公告暴露,东方国资执有苏州银行0.5%的股份,且其提名的鼓励监事卸任尚未满一年,按照监管相关规则,其关联方身份仍处于明锐的“存续期”内。值得温煦的是,这种关联关系并未成为信贷审核的管束条目,反而似乎为东方国资大开了通往大量资金池的通谈。

回溯过往授信记载,苏州银行对东方国资的授信额度增长速率令东谈主细心。2025年4月29日,苏州银行在年度瞻望额度公告中明确,对东方国资过甚关联体的平素关联来往授信瞻望额度仅为18亿元。关联词,短短半年后的2025年10月,苏州银行便通过董事会决议,将该授信额度进步至21.7425亿元,彼时已超出年头瞻望额度3.7425亿元。

参预2026年2月,这种授信加码的态势并未不停,反而更为激进。最新30.1亿元授信决策的落地,意味着短短不到一年技术里,苏州银行对该关联方的本色授信总和,已超出原定年度瞻望额度12.1亿元,超支比例高达67%。

陨落的盈利引擎

若是说授信额度的狂飙体现了苏州银行对东方国资的“复旧力度”,那么东方国资最新的财务报表,则勾画出一幅令东谈主担忧的图景。

算作一家由苏州市吴江区东谈主民政府国有金钱监督管理办公室100%执股的平台公司,东方国资曾是所在成本运作的中枢力量,但其频年来的酌量推崇却执续承压。

公开财务数据自大,东方国资的盈利智商正履历显耀下滑。2024年全年,该公司达成净利润3.7亿元,较2023年的3.8亿元小幅下滑2.4%;参预2025年,这种下行态势进一步加快,限制2025年6月30日的中报自大,其买卖收入仅为4.3亿元,同比缩水8.3%,净利润更是从2024年同时的0.7亿元降至0.5亿元,降幅达27%。

更深头绪的危境,荫藏在金钱欠债表的结构失衡中。尽管2025年中期东方国资的总金钱范围扩张至455.2亿元,同比增幅为9.4%,但总欠债却以15.91%的更快增速攀升至244.4亿元,欠债增速显耀高于金钱增速,导致财务杠杆压力执续放大。

尤为要津的是其债务结构的“刚性化”与“低后果”并存。限制2025年上半年,东方国资的有息债务已达137.6亿元,其中包含26.7亿元短期债务及110.9亿元耐久债务。在半年度净利润仅0.51亿元的配景下,即便不酌量平素运营成本,其盈利范围也难以粉饰大量有息欠债产生的利息。

在此配景下,苏州银行抛出的30.1亿元大量授信,范围已接近东方国资年度总收入的3倍。这笔资金阵势上用于“复旧平素酌量管理”,但从财务逻辑来看,更像是为这家堕入事迹逆境的国资平台提供流动性复旧,以维系其账面均衡。

雪浪环境殷鉴不远

事实上,苏州银行并非初次在信贷决策中濒临肖似的风险测验。就在这次关联授信公告激励温煦前不久,雪浪环境(300385)暴露的一则诉讼公告,将苏州银行无锡分行的莫名处境推向公众视线。

该公告自大,苏州银行无锡分行因金融借款左券纠纷,将雪浪环境告上法庭,请求其归赵本息及相关用度共计约4967.5万元。在发现雪浪环境出现流动性空泛迹象后,苏州银行无锡分行剿袭迫切“抽贷”措施,告示贷款提前到期并苦求财产保全,但保全终结却不尽如东谈宗旨。法院冻结了雪浪环境名下11个银行账户(波及江苏银行、光大银行等多家金融机构),但最终共计冻结金额仅为357.2万元,仅占涉案金额的7.2%,这一数据也的确反应出该环保上市公司流动性骤然垮塌的严峻近况。

值得温煦的是,这一案例中技术线的交叉,爱游戏体育app折射出银行风控设施可能存在的反应滞后问题。苏州银行无锡分行与雪浪环境坚忍8000万元贷款左券的技术为2023年12月14日,并在随后两个月内本色披发了6000万元贷款。但梳理雪浪环境的财务历史不错发现,早在授信发生的2023年第三季度,该公司就已开释出明确的财务危境信号。

数据自大,雪浪环境2022年归母净利润已巨亏1.2亿元,2023年前三季度归母净利润仅录得110.5万元,同比降幅接近100%,处于盈亏均衡的旯旮;收入详察通承压,买卖收入从2022年的18亿元萎缩至2023年的12.7亿元,范围缩减约三成,中枢业务造血智商急剧滑坡。

也即是说,在雪浪环境风险信号已频频显现、利润近乎归零且金钱欠债率耐久高企的情况下,苏州银行无锡分行仍通过了信贷审批,为后续约5000万元债权的回收贫苦埋下了隐患。

参预2025年,雪浪环境的财务景况进一步恶化。该公司2024年全年巨亏4.6亿元,2025年前三季度持续蚀本1.58亿元,净金钱在短短9个月内从2024年末的2.4亿元急剧缩减至8240.7万元,缩水幅度高达65%;限制2025年9月30日,其22.9亿元的金钱总和对应的欠债总和已达21.4亿元,金钱欠债率飙升至93%以上的高危区间。

光鲜筹画下的隐忧

在国内城商行群体中,苏州银行耐久以来凭借亮眼的监管筹画,饰演着“优等生”的变装。

凭证最新暴露的数据,限制2025年三季度末,该行不良贷款率雄厚在0.83%,拨备粉饰率高达420.59%,不仅大幅高于监管红线,在同类城商行中也处于朝上水平。关联词,在这份近乎圆善的阵势数据之下,一系列底层筹画的变化,正悄然揭示出其金钱质地濒临的潜在压力。

从苏州银行频年来的过期贷款数据来看,其增长态势令东谈主警惕。2023年末,苏州银行的过期贷款余额为21.2亿元;只是一年后的2024年末,这一数字便飙升至34.5亿元,同比增幅高达62.6%,过期率也由0.72%攀升至1.04%;限制2025年中报,过期贷款范围进一步延长至35.9亿元,恒久保执高位踌躇。

这种过期贷款范围的增长速率,远超该行金钱总范围的增速,这也暴涌现在宏不雅经济周期性退换的配景下,苏州银行的信贷金钱质地正濒临的严峻挑战。尤其是过期3个月至1年的贷款,在2025年中期达到18.2亿元,同比激增45.66%,这一趋势标明,金钱质地下行的压力正从中短期向耐久逐渐传导。

更为值得温煦的是苏州银行金钱质地筹画中的矛盾点:过期贷款范围执续猛增,但不良贷款率却恒久保执雄厚。这一现象背后,与该行逐年退换的不良贷款认定模范密切相关。

猜度一家银行金钱分类严谨度的要津筹画之一,是“不良贷款/过期90天以上贷款”的比值。该比值越高,平庸意味着银行对风险的认定越保守,金钱分类越审慎。追溯苏州银行频年来的这一筹画变化,不错澄莹看到其认定模范的退换轨迹。

2022年末,苏州银行的这一比值为169.93%,这意味着那时银即将大量未满90天的过期贷款,也主动纳入不良贷款池进行处治,体现出较高的风险审慎性;2023年,该比值降至160.28%,2024年进一步下滑至122.35%;限制2025年中期,这一筹画已滑落至115.74%,执续迫临“100%”的临界点。

这一比值的执续下滑,澄莹诠释了不良贷款率为何能保管在0.83%的“安全线”内:苏州银行正逐渐开释往时蕴蓄的“认定红利”,将越来越多的过期金钱幽囚在“温煦类”或仅算作“过期”处理,不再像以往那样严苛地归入不良贷款。这种认定模范的适度松动,固然在短期内好意思化了财务报表,使不良贷款率保执雄厚,但也荒谬于将部分的确的金钱风险向后递延,改日仍濒临潜在的风险开释压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王馨茹

备案号:

备案号: